La performance économique et le marché industriel de Montréal et de l’Ouest-de-l’Île

Industrial development, Real estate PME MTL Ouest-de-l'Île 13 April 2026

Un article de John Burrascano, commissaire industriel, PME MTL Ouest-de-l’Île, le 18 mars 2026

Le présent rapport propose une analyse détaillée de la conjoncture économique du Canada et de la province de Québec pour la période s’étendant de la fin de l’année 2025 au premier trimestre de 2026. Dans un contexte mondial marqué par l’incertitude commerciale et des politiques monétaires en transition, ce document examine les indicateurs clés de performance tels que le produit intérieur brut (PIB), l’inflation et le marché de l’emploi.

En outre, ce rapport met en lumière l’impact de ces variables macroéconomiques sur le secteur immobilier industriel du Grand Montréal, avec une attention particulière portée aux secteurs de l’Ouest-de-l’Île et de Lachine. Alors que les entreprises naviguent à travers des vents contraires, notamment les tarifs douaniers américains et la fluctuation de la demande, l’analyse des taux d’inoccupation, des loyers nets et des valeurs transactionnelles offre une perspective essentielle pour les investisseurs et les parties prenantes.

CONJONCTURE ÉCONOMIQUE : QUÉBEC ET CANADA (T3 2025-T1 2026)

La période allant du troisième trimestre de 2025 au début de 2026 est caractérisée par un ralentissement marqué de l’activité économique nationale, suivi d’une reprise modeste. Bien que l’inflation semble maîtrisée, la croissance demeure inégale entre les provinces.

Performance économique nationale (Canada)

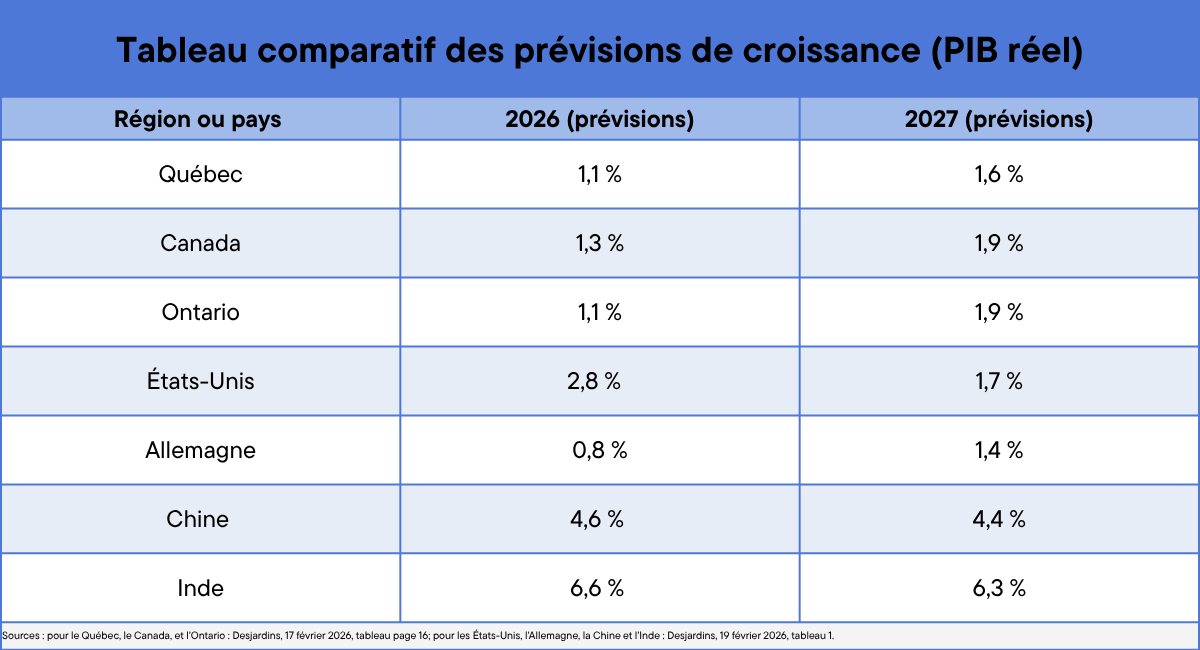

Au niveau fédéral, l’économie canadienne a affiché une volatilité notable vers la fin de 2025. Après une croissance annualisée de 2,6 % au troisième trimestre, l’économie a fait du surplace au quatrième trimestre (0,0 %), signalant un essoufflement temporaire de la demande. Les prévisions pour le premier trimestre de 2026 anticipent une reprise modérée, avec une croissance de 1,3 % (Desjardins, 19 février 2026, tableau 4).

La Banque du Canada a maintenu son taux directeur à 2,25 % pour la fin de la période, une stratégie visant à soutenir l’économie tout en gardant l’inflation globale proche de la cible de 2,0 % (Desjardins, 19 février 2026, tableau 2).

Performance économique du Québec

Le Québec présente une dynamique distincte, affichant une croissance économique inférieure à la moyenne nationale mais bénéficiant d’un marché du travail exceptionnellement résilient.

- Croissance du PIB : l’année 2025 a été difficile pour la province, marquée par une contraction annualisée de 2,4 % au deuxième trimestre (Banque TD, décembre 2025 : 2). La croissance globale pour 2025 est estimée à seulement 0,9 % (Desjardins, 17 février 2026, tableau page 16). Pour 2026, une légère accélération est prévue, portant la croissance du PIB réel à 1,1 % (Banque TD, décembre 2025, p. 3).

- Inflation et pouvoir d’achat : l’inflation au Québec a dépassé la moyenne nationale en 2025, s’établissant à 2,5 %, poussée par la hausse des loyers et le régime de tarification du carbone. Elle devrait toutefois converger vers la cible de 2,0 % au cours de l’année 2026 (Desjardins, 17 février 2026, tableau page 16).

- Marché de l’emploi : malgré la faiblesse de la croissance, le taux de chômage demeure très bas. Prévu à 5,6 % pour l’ensemble de 2025, il devrait descendre à 5,2 % en 2026. Cette situation s’explique par des pénuries de main-d’œuvre structurelles et un ralentissement démographique en région (Desjardins, 17 février 2026, tableau page 16). À la mi-mars 2026, cependant, de nouvelles statistiques montrent clairement qu’en février 2026, la province de Québec a subi une perte nette de 57 300 emplois. Il s’agit du recul le plus élevé depuis janvier 2021 pendant la période de confinement due à la COVID-19 et, plus important encore, depuis le rapport de Statistique Canada en 1976. En résumé, cela représente le plus grand recul de l’emploi au Québec depuis au moins 50 ans. Le taux de chômage dans la province a atteint 5,9 % en février 2026, mais reste inférieur à la moyenne canadienne de 6,7 %, plaçant le Québec dans une troisième position toujours respectable derrière la Saskatchewan et le Manitoba. Les pertes d’emplois sont entièrement imputables au secteur privé. La préoccupation est que les derniers chiffres de l’emploi indiquent des pertes dans certains secteurs de l’économie en 2025 et suggèrent que des secteurs supplémentaires seront bientôt affectés, entraînant une deuxième vague de pertes d’emplois importantes à l’horizon (Desjardins, 13 mars 2026).

Le tableau ci-dessous illustre les prévisions de croissance pour le Québec et le Canada en comparaison avec d’autres économies majeures pour les années 2026 et 2027.

Risques et perspectives pour 2026

L’économie québécoise entame 2026 avec des défis structurels et géopolitiques importants.

Commerce international et tarifs douaniers : le Québec est particulièrement vulnérable aux politiques protectionnistes américaines. Des secteurs clés tels que l’aluminium, le cuivre et la fabrication de produits du bois et de camions ne sont pas admissibles aux exemptions de l’ACEUM, exposant la province aux tarifs douaniers (Desjardins, 17 février 2026, p. 11).

Incertitude de l’ACEUM : au niveau national, la révision conjointe de l’accord commercial nord-américain continue de freiner l’investissement des entreprises, créant un climat d’attentisme nuisible aux exportateurs (Desjardins, 17 février 2026, p. 1).

Facteurs de résilience : malgré ces vents contraires, la consommation des ménages québécois demeure résiliente, soutenue par un taux d’épargne élevé avoisinant les 8,0 %. De plus, le secteur de la construction résidentielle montre des signes de stabilité (Desjardins, 17 février 2026, p. 11).

Blocage du détroit d’Ormuz : Desjardins (3 mars 2026, p. 1-4) indique que la guerre entre l’Iran et certains pays du Moyen-Orient [CF1] limite déjà la capacité de l’Iran à extraire et surtout à exporter du pétrole en abondance. À cela s’ajoute le récent blocage du trafic dans le détroit d’Ormuz, une conséquence de ce conflit prévue à court terme. Ce conflit fait donc grimper les prix du pétrole et du gaz à l’échelle mondiale, car le blocage pratiquement complet du détroit d’Ormuz, qui permet normalement aux pétroliers d’expédier 20 % du pétrole mondial, a suscité des craintes de pénuries.

Le marché mondial du pétrole s’avère résilient face à cette réalité, car il s’est adapté en compensant les approvisionnements iraniens alors que d’autres nations productrices de pétrole fournissent des quantités adéquates.

En résumé, les perturbations de l’approvisionnement en pétrole se traduisent par un coût d’achat plus élevé pour les grossistes, qui est répercuté sur le consommateur.

Pour le Canada, un prix plus élevé du pétrole est bon pour la croissance économique, mais mène généralement à une croissance de l’inflation plus élevée. L’Alberta, la Saskatchewan, Terre-Neuve-et-Labrador en particulier en bénéficient économiquement. Les provinces non productrices de pétrole comme le Québec et l’Ontario peuvent connaître une inflation plus élevée en raison de la hausse des prix du pétrole sans croissance économique supplémentaire, car les consommateurs et les entreprises devront payer davantage à la pompe, ce qui accentuera la confiance déjà réduite des ménages, des entreprises et des investisseurs.

MARCHÉ IMMOBILIER INDUSTRIEL : GRAND MONTRÉAL ET OUEST-DE-L’ÎLE (T4 2025)

Le marché industriel du Grand Montréal termine l’année 2025 dans un climat d’ajustement. Après plusieurs années de surchauffe, le secteur est désormais confronté à une baisse de la demande et à une augmentation de l’offre, créant des conditions plus favorables aux locataires qu’aux propriétaires.

État du marché et facteurs clés

Le quatrième trimestre de 2025 confirme le ralentissement amorcé plus tôt dans l’année. Plusieurs indicateurs témoignent de ce changement de dynamique :

- Absorption négative : pour la troisième année consécutive, le marché a enregistré une absorption nette négative, totalisant -2,7 millions de pieds carrés pour l’ensemble de 2025. Bien que l’absorption au T4 ait été « moins négative » que les trimestres précédents, la demande reste faible (CBRE, T4 2025, p. 1 et Cushman & Wakefield, T4 2025, p. 1)

- Explosion des sous-locations : la disponibilité des espaces en sous-location a atteint des sommets (5,5 millions de pi² au T3), alimentée par les consolidations d’entreprises et l’incertitude liée aux tarifs douaniers américains (PME MTL Ouest-de-l’Île, 2025, p. 3).

- Correction des loyers : les loyers nets moyens ont baissé pour le 8e trimestre consécutif, illustrant la pression à la baisse exercée par l’augmentation de l’inoccupation (CBRE, T4 2025, p. 1).

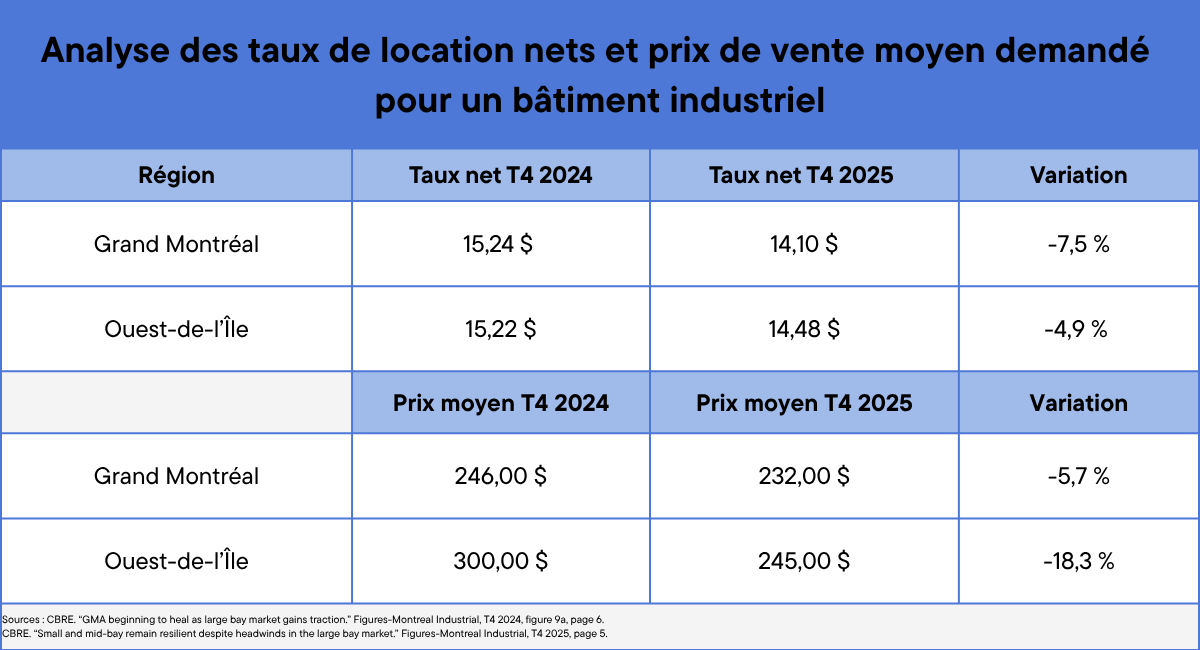

Analyse des taux de location nets et prix de vente moyen demandé pour un bâtiment industriel (comparatif T4 2024 et T4 2025)

Les taux de location nets demandés ont subi une correction notable dans la région métropolitaine, bien que l’ampleur de la baisse varie selon les sous-marchés.

Le tableau suivant compare les loyers moyens nets entre la fin de 2024 et la fin de 2025 ainsi que les prix de vente demandés (en $ par pied carré).

Taux d’inoccupation et disponibilité

L’augmentation des taux d’inoccupation est l’un des faits marquants de cette période, offrant plus d’options aux locataires potentiels.

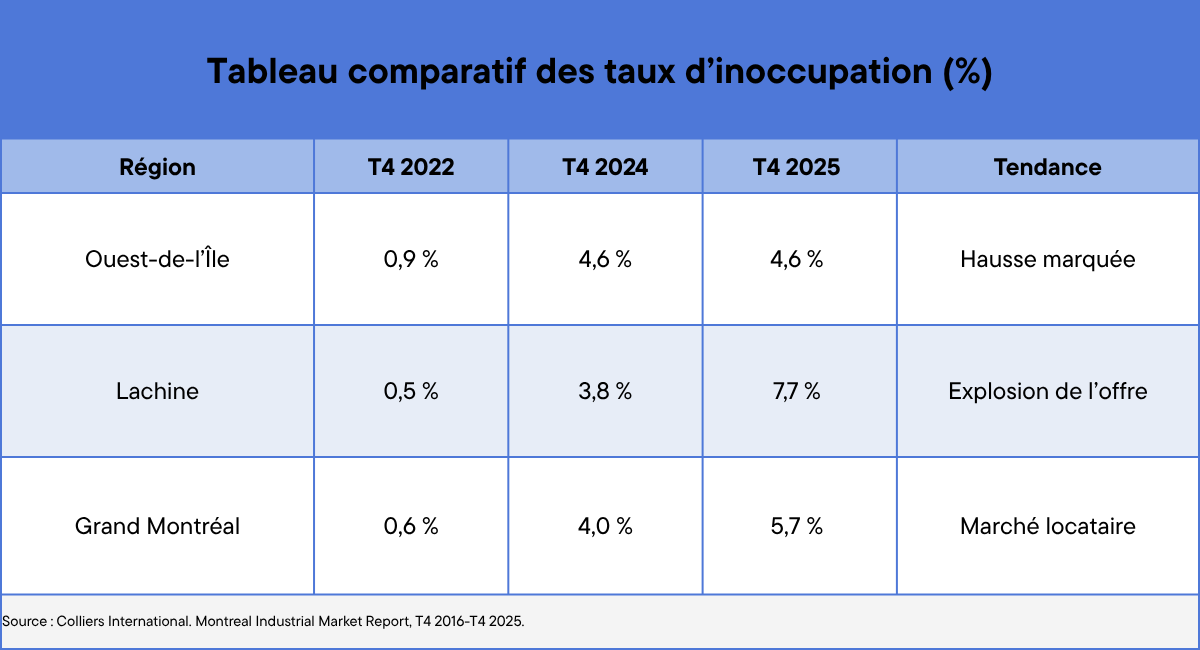

ÉVOLUTION DES TAUX D’INOCCUPATION (2022, 2024, 2025)

L’indicateur le plus révélateur du retournement de marché est l’augmentation rapide des taux d’inoccupation. Après une période de pénurie quasi totale d’espaces en 2022, le marché offre désormais une disponibilité importante, exacerbée par la libération d’espaces en sous-location.

Le secteur de Lachine se distingue par la détérioration la plus rapide de ses conditions de marché, passant d’un taux d’inoccupation quasi nul (0,5 %) en 2022 à 7,7 % en 2025. Cette disponibilité accrue met une pression à la baisse sur les loyers et oblige les propriétaires à offrir davantage d’incitatifs.

PRÉVISIONS ÉCONOMIQUES ET DEMANDE IMMOBILIÈRE (2026-2027)

L’interaction entre les perspectives macroéconomiques et la demande immobilière industrielle sera déterminante pour les 12 à 24 prochains mois.

Contexte macroéconomique

Le tableau présenté dans la section 2.3 offre les prévisions de croissance du PIB réel pour le Canada et le Québec, mises en perspective avec les économies mondiales majeures.

Impact sur la demande immobilière

Les prévisions de croissance modeste pour le Canada (1,3 %) et le Québec (1,1 %) en 2026 suggèrent que la demande d’espaces industriels restera tiède à court terme. Plusieurs facteurs influencent cette dynamique :

- Incertitude commerciale : les tarifs douaniers américains potentiels représentent un risque majeur pour le secteur manufacturier québécois, ce qui freine les décisions d’expansion et de location à long terme (Desjardins, 17 février 2026, p. 11).

- Absorption et disponibilité : avec une absorption nette négative en 2025 (-2,7 M pi²) et une explosion des espaces en sous-location, le marché devra absorber le surplus d’inventaire avant de voir une reprise marquée des loyers (CBRE, T4 2025, p. 1).

- Investissement institutionnel : malgré le ralentissement, la confiance à long terme demeure. Des acteurs institutionnels continuent d’investir dans des projets de qualité, anticipant une stabilisation du marché et une reprise de l’activité transactionnelle courante en 2026 (Colliers International, T4 2025, p. 2).

CONCLUSION

Au terme du premier trimestre de 2026, l’économie canadienne et québécoise traverse une période de transition caractérisée par une croissance lente et une stabilisation de l’inflation. Pour le marché immobilier industriel du Grand Montréal, et particulièrement pour l’Ouest-de-l’Île et Lachine, l’année 2025 a marqué la fin d’un cycle de forte expansion.

La correction des valeurs, la baisse des loyers et la hausse des taux d’inoccupation signalent un retour à un marché plus équilibré, voire favorable aux locataires. Bien que les défis liés aux tarifs douaniers et à la faible croissance persistent, les indicateurs du marché à long terme demeurent solides, soutenus par un marché de l’emploi résilient et une reprise attendue des échanges commerciaux vers 2027. Nous espérons de meilleures performances économiques. Cependant, les chiffres de l’emploi de février 2026 et les incertitudes mondiales – notamment l’environnement tarifaire commercial et les facteurs affectant le pouvoir d’achat, comme le prix élevé du pétrole et du gaz – suggèrent que ces attentes plus optimistes pourraient ne pas se concrétiser à court terme et que la situation économique globale du Québec pourrait encore se détériorer avant de s’améliorer.

BIBLIOGRAPHIE

Banque TD. Perspectives économiques provinciales – Le nouveau « mot en R »… la résilience. Services économiques TD, 16 décembre 2025.

CBRE. “GMA beginning to heal as large bay market gains traction.” Montreal Industrial Figures, Q4 2024, figure 9a, page 6.

CBRE. « Résilience des petites et moyennes installations malgré les turbulences sur le marché des immeubles de grand taille », Statistiques sur l’immobilier industriel à Montréal, T4 2025.

CBRE. “Small and mid bay remain resilient despite headwinds in the large bay market.” Montreal Industrial Figures, Q4 2025, page 5.

Colliers International. Montreal Industrial Market Report (Market Statistics), T4 2016 à T4 2025.

Colliers International. Montreal Industrial Market Report, T4 2025.

Cushman & Wakefield. MarketBeat Montréal – Marché industriel, T4 2025.

Desjardins. « Quelques embellies, mais un contexte qui reste défavorable », Point de vue économique – Perspectives économiques provinciales. Randal Bartlett et Sonny Scarfone, Desjardins, Études économiques, 17 février 2026.

Desjardins. « Les marchés pourraient pousser la Banque du Canada à assouplir davantage sa politique monétaire si les données continuent de décevoir. » Prévisions économiques et financières. Jimmy Jean et al., Desjardins, Études économiques, 19 février 2026.

Desjardins. « Conflit en Iran – Conséquences sur l’économie et le marché du pétrole. » Point de vue économique. Marc-Antoine Dumont, économiste senior, et Randall Bartlett, économiste en chef adjoint, 3 mars 2026.

Desjardins. « Le recul d’emplois le plus important hors pandémie en au moins 50 ans. » Nouvelles économiques. Sonny Scarfone, économiste principal, Desjardins, Études économiques, 13 mars 2026.

Articles

Des entrepreneurs qui font la différence

PME MTL vous propose des guides pratiques pour vous accompagner à chaque étape de votre parcours. Gagnez du temps avec des ressources conçues pour répondre à vos besoins spécifiques.

Article

SmartD Technologies à pleine puissance au Grand Sud-Ouest

16 Jul

Grand Sud-Ouest

Article

Première édition du Salon de l'entrepreneuriat: Montréal célèbre l'audace entrepreneuriale

15 Jul

Article

En actions pour le quartier Saint-Michel

10 Jul

Centre-Est

Article

Anges de l’Ouest Hosts Its First Investor Day, Strengthening the Future of West Island Entrepreneurship

25 Jun

Ouest-de-l'Île

Article

La première édition du Salon de l’entrepreneuriat

18 Jun

L'événement se tiendra du 8 au 10 juillet 2026

Article

Campus*48 revient pour une 3e édition

5 Jun

Est-de-l'Île