Rapport annuel immobilier 2025 | PME MTL Ouest-de-l’Île

Real estate PME MTL Ouest-de-l'Île 21 May 2026

Un article de John Burrascano, commissaire industriel, PME MTL Ouest-de-l’Île

Quelques trimestres avant la deuxième victoire électorale de Donald Trump, en novembre 2024, le climat général des affaires était à l’optimisme, car l’environnement de taux d’intérêt élevés s’était assoupli après que la Banque du Canada eut relevé ses taux directeurs afin de freiner l’inflation. L’amélioration progressive des taux d’intérêt a contribué à renforcer la confiance des consommateurs et des entreprises.

Sur le marché de l’immobilier industriel à Montréal, une situation économique globale plus favorable en 2025 a conduit la communauté du secteur à anticiper une reprise graduelle de la demande pour ce type d’espace. Dans ce contexte, plusieurs prévoyaient que 2026 serait une année record, portée par une économie mondiale vigoureuse.

La victoire électorale de Trump a toutefois modifié ces attentes quant à une économie plus solide et la performance du marché immobilier industriel, principalement en raison de la menace de la nouvelle administration américaine d’imposer des tarifs commerciaux beaucoup plus élevés sur les exportations canadiennes vers les États-Unis. Cela a fait baisser la confiance des consommateurs et des entreprises, entraînant une incertitude économique et des effets négatifs connexes en Amérique du Nord et dans le monde entier.

Au début de juin 2025, l’économie du Québec était en décélération et s’annonçait moins productive que la moyenne nationale canadienne. Les perspectives économiques étaient sombres et plusieurs anticipaient une entrée en récession technique au deuxième trimestre, scénario qui s’est effectivement produit, vu la réduction des exportations et le niveau anémique d’investissement dans le secteur privé attribuables à l’augmentation des tarifs américains. La situation économique morose de la province était également imputable à une croissance démographique plus faible que la moyenne nationale, à une progression limitée de l’emploi et à une hausse du taux de chômage, qui dépassait 6,5 % à la fin de l’année (1).

Les tarifs américains élevés ont durement touché le Québec, affectant son important secteur manufacturier, les produits minéraux, la foresterie, l’aéronautique et, en particulier, ses secteurs de l’aluminium et de l’acier, qui ont absorbé une hausse initiale de 25 % des tarifs américains, laquelle a ensuite doublé pour atteindre 50 % le 4 juin 2025.

Vers la fin de 2025, on s’attendait à ce que toutes les provinces canadiennes accusent un ralentissement économique et que l’économie canadienne génère une croissance médiocre.

Le gouvernement canadien a jugé nécessaire de réagir aux tarifs douaniers élevés infligés par les États-Unis. Le gouvernement Carney a alors mis en place des contre-mesures qui ont aidé à maintenir l’économie canadienne à flot en réduisant les droits de douane sur les importations américaines au Canada, en allégeant les barrières commerciales interprovinciales et en favorisant une baisse supplémentaire des taux d’intérêt par la Banque du Canada.

Il est vite devenu évident que les tarifs douaniers américains ébranlaient les secteurs économiques et les régions de manière inégale. Les régions du Canada qui dépendent fortement de la fabrication et des exportations vers les États-Unis, comme l’Ontario et le Québec, ont été plus fortement touchées que les provinces riches en ressources comme l’Alberta et la Saskatchewan.

Pour ce qui est du taux du PIB au Québec, les prévisions le donnaient inférieur à la moyenne nationale en 2025 et 2026.

En ce qui concerne Montréal et le marché immobilier industriel de l’Ouest-de-l’Île, le secteur a perdu une part importante de son dynamisme. Les effets de la stagnation économique en 2025 se sont traduits par : (1) une hésitation des propriétaires d’entreprises dans leurs décisions de déménagement et d’achat de biens immobiliers; (2) un faible niveau d’investissement dans les propriétés industrielles; (3) une demande locative limitée pour ce type d’espace; (4) une demande réduite pour des terrains industriels; et (5) un ralentissement des nouvelles constructions.

Par conséquent, la grande région de Montréal a connu une baisse généralisée de la demande d’espaces industriels, entraînant une chute des prix de vente et des loyers nets ainsi qu’une hausse marquée des taux d’inoccupation. Pour attirer les locataires dans leurs espaces industriels, les propriétaires ont été amenés à offrir plus d’incitatifs lors de la négociation des baux.

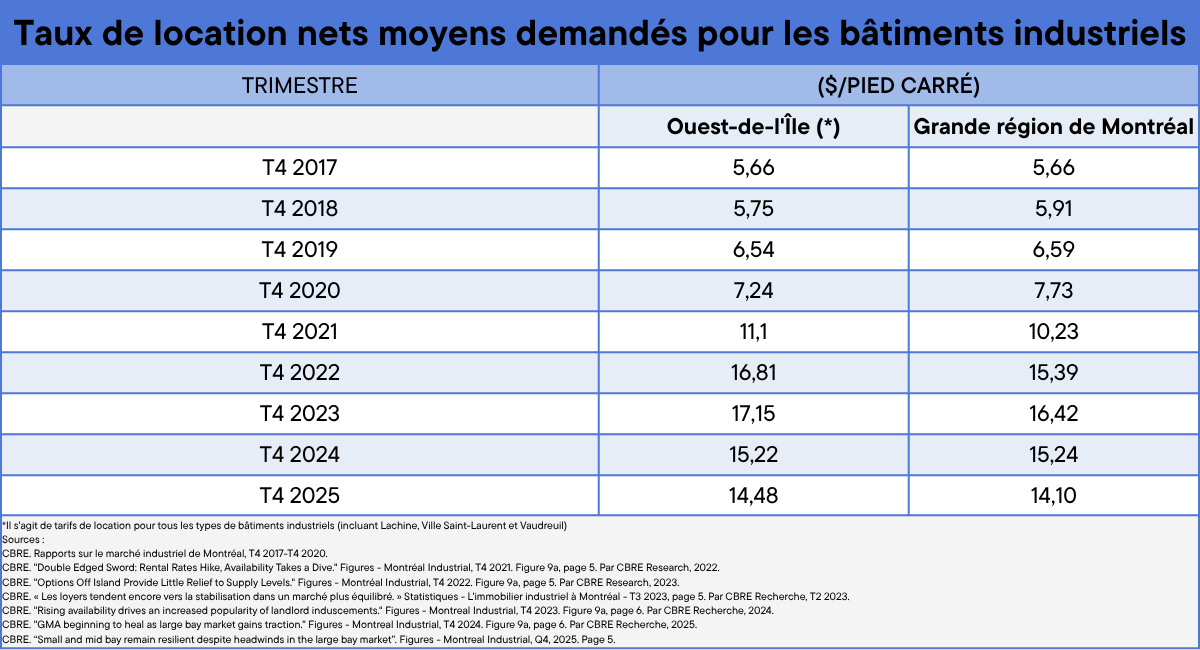

Taux de location des bâtiments industriels

L’Ouest-de-l’Île et la région du Grand Montréal (RGM) ont enregistré une hausse progressive notable des taux de location nets moyens depuis 2017. Cependant, ces taux ont amorcé une tendance baissière entre le quatrième trimestre de 2023 et le quatrième trimestre de 2025.

Dans le tableau ci-dessous, pour l’Ouest-de-l’Île, le taux de location net moyen demandé au quatrième trimestre de 2023 s’établissait à 17,15 $ par pied carré, comparativement à 14,48 $ par pied carré au quatrième trimestre de 2025, soit une baisse de 15,6 %. Dans le cas de la RGM, une dynamique similaire a été observée : de 16,42 $ par pied carré au T4 2023 à 14,10 $ au T4 2025, ce qui représente une baisse de 14,1 %.

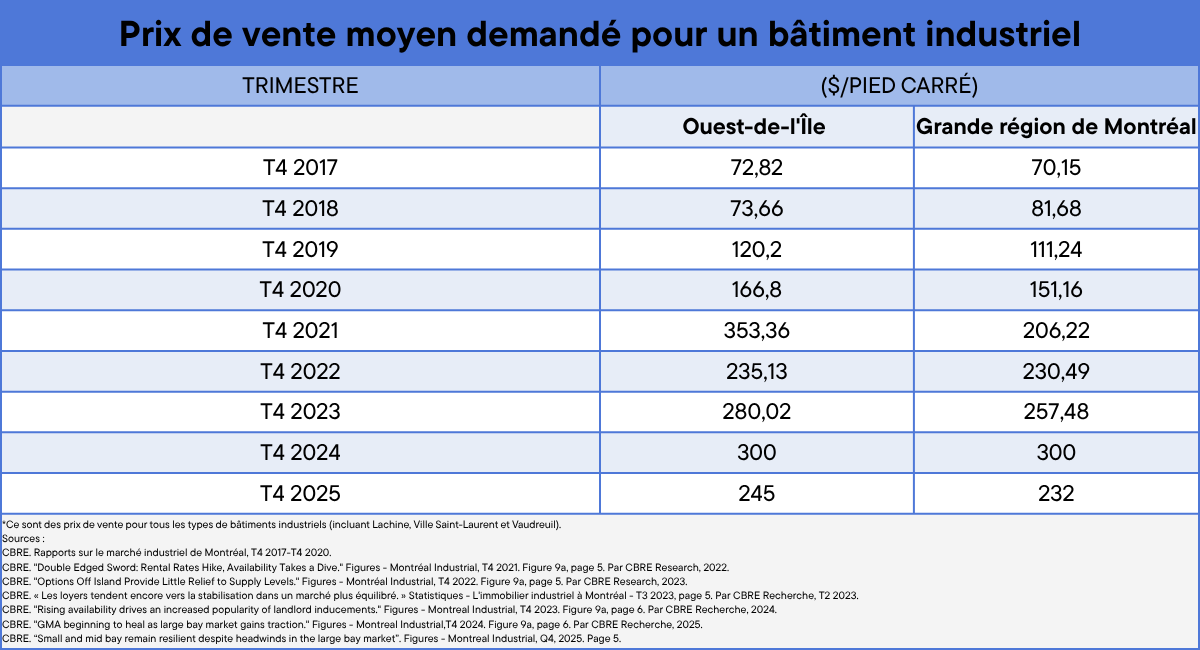

Prix moyen de vente des bâtiments industriels

De son côté, la tarification des bâtiments industriels dans l’Ouest-de-l’Île a connu une augmentation importante depuis 2017, atteignant un sommet de 353,36 $ par pied carré au T4 2021. Les données ci-dessous montrent une progression notable des prix des bâtiments industriels dans la RGM. Toutefois, pour les taux de location nets, un recul apparaît à partir du T4 2023, avec un prix de vente moyen demandé de 257,48 $ par pied carré, par rapport à 232,00 $ par pied carré au T4 2025, une diminution de 9,9 %.

Pour l’Ouest-de-l’Île, le tableau indique des fluctuations dans les prix de vente depuis 2021, et une tendance à la baisse se dégage entre le T4 2024, où le prix atteignait 300,00 $ par pied carré, et le T5, où il s’est établi à 245,00 $ par pied carré, ce qui représente une diminution de 18,3 %.

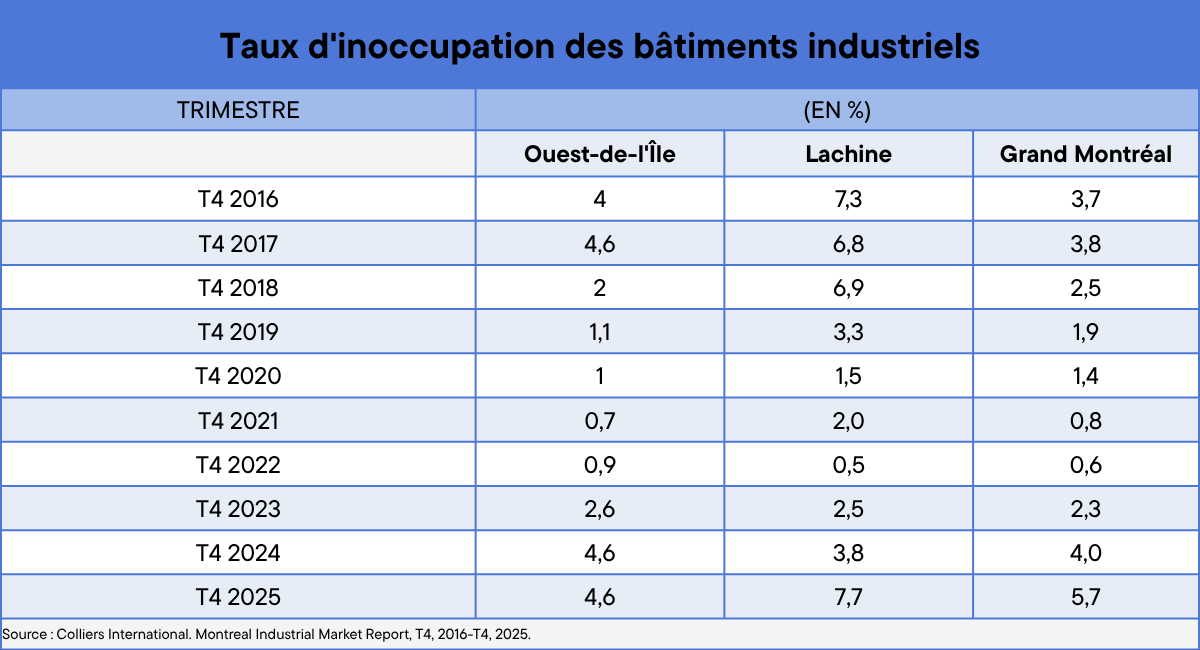

Taux d’inoccupation industrielle

Le tableau ci-dessous met en évidence une hausse marquée des taux d’inoccupation des bâtiments industriels à partir du T4 2023, notamment à Lachine et dans la RGM. L’Ouest-de-l’Île a également connu une augmentation pour la même période, passant de 2,6 % au T4 2023 à 4,6 % au T4 2025, tout en affichant une stabilité entre le T4 2024 et le T4 2025.

Coût des terrains industriels vacants

Le coût au pied carré des terrains industriels dans l’Ouest-de-l’Île est demeuré élevé en 2025, en raison d’un approvisionnement limité et du positionnement géographique stratégique pour les activités logistiques et de distribution, notamment en lien avec l’aéroport PET. Ces terrains coûtent entre 55 $ et 75 $ le pied carré, selon la taille, le zonage, les services, l’état du terrain et l’accessibilité. Les terrains situés plus loin du corridor de la Transcanadienne coûtent environ 40 $ le pied carré, tandis que les emplacements logistiques de premier ordre peuvent être vendus à plus de 70 $ le pied carré (2).

Bibliographie

Laura Gu, économiste senior. « Les provinces en position inégale dans un contexte commercial changeant. » Point de vue économique. Desjardins études économiques, 3 juin 2025, page 5.

John Burrascano, commissaire industriel – immobilier. PME MTL Ouest-de-l’Île, 12 mars 2026.

Articles

Des entrepreneurs qui font la différence

PME MTL vous propose des guides pratiques pour vous accompagner à chaque étape de votre parcours. Gagnez du temps avec des ressources conçues pour répondre à vos besoins spécifiques.

Article

De Gaspé et sa commercialisation sur de nouveaux marchés

21 May

Centre-Ouest

Article

Rozvelt : l’innovation qui change l’air de la chasse

30 Apr

Vektr, un couvre-visage de chasse anti-odeurs haut de gamme

Centre-Ouest

Article

Dix ans plus tard : que sont devenues les entreprises financées par PME MTL Grand Sud-Ouest?

28 Apr

À l'occasion de notre 10e anniversaire, nous sommes retournés à la rencontre des premières entreprises que nous avons financées.

Grand Sud-Ouest

Article

L’auberge du Dragon Rouge : le Moyen Âge complice du développement économique local

31 Mar

Network

Article

Anges de l’Ouest: Invest locally, grow together

27 Mar

Ouest-de-l'Île

Article

Cinéma Beaubien: emblème culturel de Rosemont-Petite-Patrie

4 Oct

Centre-Est