L’immobilier industriel de l’Ouest-de-l’Île dans l’économie canadienne actuelle, novembre 2024

Immobilier PME MTL Ouest-de-l'Île 10 décembre 2024

Un article de John Burrascano, commissaire industriel, PME MTL Ouest-de-l’Île, le 29 novembre 2024

Le ralentissement économique global que nous avons connu au cours des deux dernières années et demie environ, déclenché par des niveaux d’inflation anormalement élevés et les mesures gouvernementales qui en ont résulté pour le contrôler en augmentant les taux d’intérêt, s’améliore lentement, mais nous ne sommes pas sortis du bois encore. L’économie globale du Québec demeure terne, mais est sur la voie d’une reprise graduelle, surtout si l’on considère les récentes réductions des taux d’intérêt de la Banque du Canada. Le secteur de l’immobilier commercial du grand Montréal est sur le point de s’en sortir mieux, mais la récente victoire électorale de Donald Trump soulève des incertitudes économiques mondiales.

Quelques semaines avant la deuxième victoire électorale de Trump aux États-Unis, le scénario économique était tel que l’environnement de taux d’intérêt déjà plus bas et les baisses de taux attendues à court terme étaient en train de renforcer la confiance des entreprises et des consommateurs. Même si notre reprise économique n’en était qu’à ses balbutiements, il était anticipé que, tant que les taux d’intérêt s’amélioreraient et que nous continuerions à bénéficier d’une stabilité politique et socio-économique, nous assisterions à une croissance économique globale modérément plus forte en 2025. La demande d’espaces industriels continuerait de rebondir progressivement et, selon toute probabilité, les tarifs de location et d’achat des produits industriels allaient augmenter par rapport aux réductions récentes. Nous avons constaté une activité légèrement plus élevée en ce qui concerne l’intérêt des investisseurs pour l’achat de propriétés industrielles.

À plus long terme, les investisseurs et les utilisateurs de bâtiments industriels, restés en marge en attendant de meilleures perspectives économiques et de taux d’intérêt, créaient une demande refoulée. Au cours des prochains trimestres, on s’attend donc à une intensification de la demande de produits industriels.

Selon toute vraisemblance, l’année 2026 s’avérera une année record pour le marché industriel de la région de l’Ouest-de-l’Île et de la grande région de Montréal puisque nous aurons atteint la pleine reprise économique.

Le portrait économique global du Québec

En résumé, les plus récentes prévisions économiques de Desjardins (2024) indiquent que la victoire de Trump nous oblige désormais à réaligner nos attentes économiques. Le Canada subira les conséquences des récentes élections américaines. La plus grande menace qui pèse sur l’économie canadienne est la position de la nouvelle administration en matière commerciale, qui réclame des tarifs douaniers considérablement plus élevés.

Dans le pire des cas, le Canada pourrait tomber en récession. Le risque d’un nouveau ralentissement économique est accru par son projet de réduire le nombre de résidents permanents et non permanents ainsi que par la pression exercée sur les budgets des ménages en raison du nombre élevé attendu de renouvellements de prêts hypothécaires à des taux d’intérêt beaucoup plus élevés en 2025 et 2026.

Desjardins (2024) a donc révisé à la baisse ses perspectives de croissance du PIB réel économique, tant pour le Canada que pour la province de Québec. Même si le marché de l’immobilier industriel a fait preuve d’un certain degré de résilience au cours des derniers trimestres économiques plus lents, reste à voir comment ce changement de scénario économique affectera le secteur de l’immobilier commercial.

Les augmentations attendues des tarifs douaniers américains sur le commerce international signifient également que d’autres grandes économies mondiales ralentiront, en particulier la Chine, d’ici 2026. Cela amène une incertitude économique mondiale.

___________________________________________________________

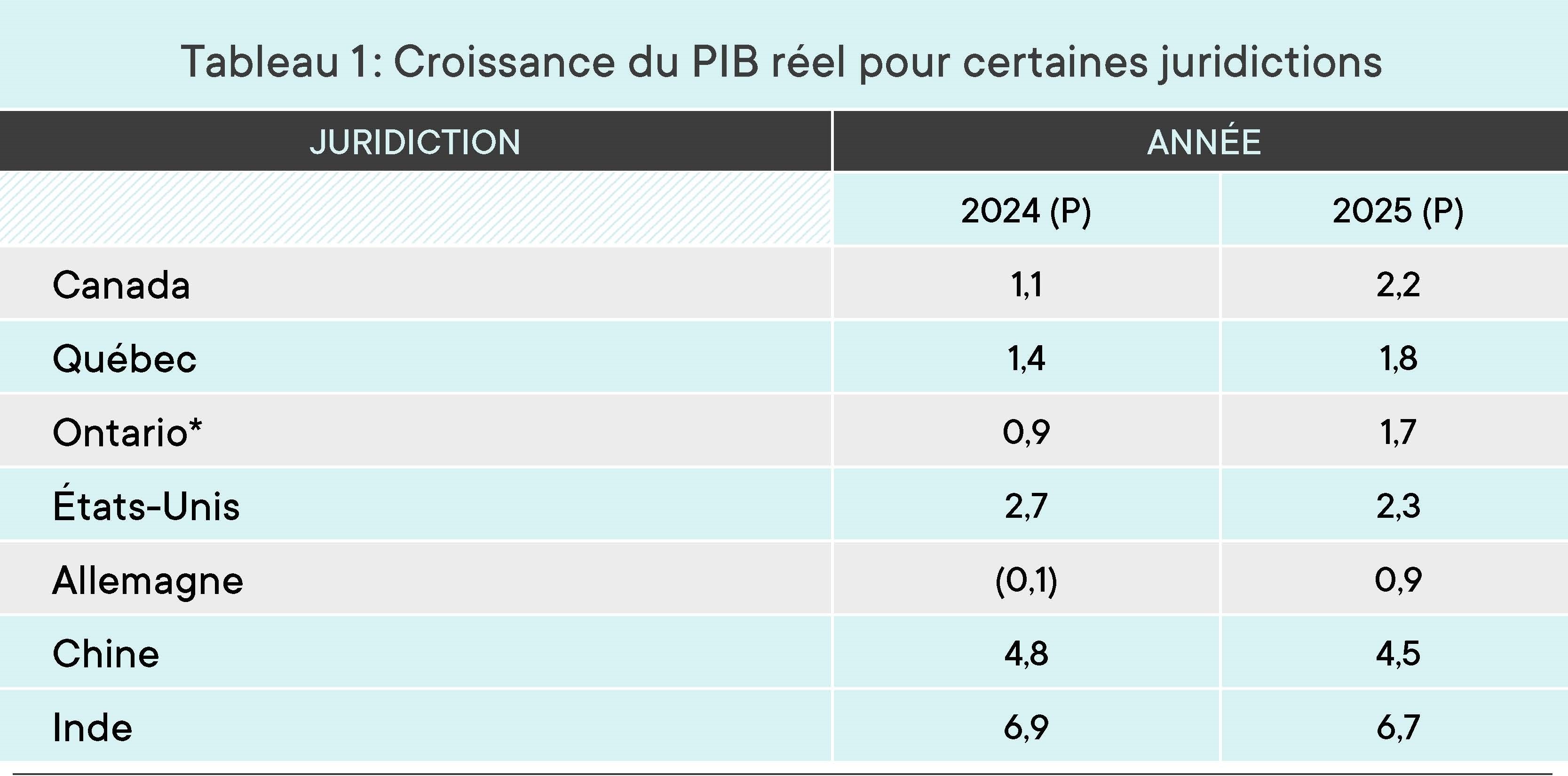

Tableau 1 : Croissance du PIB réel pour certaines économies[1]

(P) Prévisions

Le tableau ci-dessus indique des performances économiques médiocres pour les économies d’intérêt en ce qui concerne les années 2024 et 2025. Dans la plupart des cas, le PIB est proche de ou inférieur à 2,0 %, ce qui est considéré comme une croissance modérée. La croissance prévue du PIB pour le Québec est de 1,4 % pour 2024 et de 1,8 % pour 2025, ce qui suscite des inquiétudes à court terme.

Marché des bâtiments industriels à Montréal et dans l’Ouest-de-l’Île

Dans notre version du 15 juin 2023 de ce rapport (PME MTL Ouest-de-l’Île, 2023), nous confirmions que le marché industriel de Montréal et de l’Ouest-de-l’Île connaissait une tendance confirmée en termes de demande pour ce type de produits par rapport aux années plus récentes. Le grand Montréal connaissait une baisse de la demande globale d’espaces industriels à louer. De plus, les investissements dans ces propriétés ont également diminué en raison des nombreuses hausses de taux d’intérêt de la Banque du Canada. Un autre changement constaté a été une légère augmentation des taux d’inoccupation des locaux industriels.

Les taux de location continué d’augmenter, mais le prix de vente moyen d’une installation industrielle dans le grand Montréal était en baisse.

Au troisième trimestre de cette année, l’activité de location continue de ralentir et le marché industriel est passé d’un marché favorisé par les propriétaires à des conditions privilégiées par les locataires, soutenues par des taux d’inoccupation croissants, une faible absorption d’espace et des prix de location demandés plus bas (Jones-Lang-LaSalle, 2024 : 2).

Au lieu des récentes réductions des taux d’intérêt de la Banque du Canada, nous avons assisté à une légère augmentation de l’activité des produits d’investissement industriels.

Tarification

Au quatrième trimestre de 2022, le taux de location net moyen demandé pour tous les types d’installations industrielles dans l’Ouest-de-l’Île était de 16,81 $ le pied carré (incluant Lachine, Vaudreuil et Saint-Laurent). Au quatrième trimestre de 2023, ce taux est passé à 17,15 $ le pied carré et, au troisième trimestre de 2024, le taux était de 15,66 $ le pied carré, soit une baisse de 8,69 % entre la fin de 2023 et le troisième trimestre de 2024(2, 3, 4).

À titre comparatif, le taux de location net moyen demandé dans la région métropolitaine de Montréal au quatrième trimestre de 2022 était de 15,39 $ le pied carré et au quatrième trimestre de 2023, de 16,42 $ le pied carré. Au troisième trimestre de 2024, le tarif était de 15,30 $ le pied carré, soit une diminution de 6,82 %(2, 3, 4).

Concernant le prix de vente moyen demandé pour les bâtiments industriels de tous types dans l’Ouest-de-l’Île (incluant Lachine, Vaudreuil et Saint-Laurent), on pouvait acheter une installation industrielle 253,13 $ le pied carré au quatrième trimestre de 2022.

Au quatrième trimestre de 2023, une telle installation pourrait être négociée pour 280,02 $ par pied carré. Au troisième trimestre de 2024, les prix ont été réduits à 243 $ le pied carré, soit une baisse des prix de 13,22 % entre le quatrième trimestre de 2023 et le troisième trimestre de 2024(2, 3, 4).

Encore une fois, à des fins de comparaison, les prix, tels que décrits dans le paragraphe ci-dessus pour la région métropolitaine du grand Montréal, étaient de 230,49 $ le pied carré au quatrième trimestre de 2022, de 257,48 $ au quatrième trimestre de 2023 et de 234 $ au troisième trimestre de 2024. Par conséquent, il y a eu une baisse prix de 9,12 % entre le quatrième trimestre de 2023 et le troisième trimestre de 2024(2, 3, 4).

Taux d’inoccupation industriel

Au quatrième trimestre de 2022, le taux d’inoccupation des espaces industriels de l’Ouest-de-l’Île (excluant Lachine, Vaudreuil et Saint-Laurent) était de 0,9 % et a augmenté à 2,6 % au T4 2023. Le taux au T3 2024 a grimpé à 4,4 %(5).

Pour Lachine, le taux d’inoccupation des espaces industriels au T4 2022 était de 0,5 % et est passé à 2,5 % au T4 2023. Le taux a encore augmenté pour atteindre 3,5 % au T3 2024(5).

À titre comparatif, le taux d’inoccupation pour la région métropolitaine du grand Montréal était de 0,6 % au T4 2022 et a augmenté à 2,3 % au T4 2023. Au T3 2024, le taux du grand Montréal s’est de nouveau accru pour atteindre 3,9 %(5).

Résumé et conclusion

À ce stade, on peut affirmer que dans les mois qui ont précédé la victoire électorale de Donald Trump, les économies provinciales canadienne et québécoise étaient sur le point de connaître une meilleure performance globale.

Le secteur immobilier commercial de la grande région de Montréal et de l’Ouest-de-l’Île était sur le point de rebondir alors que la confiance des consommateurs et des entreprises gagnait du terrain grâce à la baisse actuelle et attendue des taux d’intérêt de la Banque du Canada.

La victoire électorale de Trump remet désormais en cause ces perspectives positives alors que la nouvelle administration cherche à adopter des mesures économiques protectionnistes une fois qu’elle aura pris le contrôle de la Maison-Blanche au début de l’année à venir. Cela signifie que, selon toute probabilité, la nouvelle administration américaine augmentera considérablement ses tarifs commerciaux, ce qui aura un effet modérateur sur l’économie canadienne et mondiale.

Au cours de l’histoire récente, nous avons été témoins des hauts et des bas de la demande d’espaces industriels à louer, à acheter et à construire dans la grande région de Montréal et dans l’Ouest-de-l’Île, en corrélation avec les hauts et les bas de la santé économique de l’ensemble de l’Amérique du Nord et du monde. Par conséquent, contrairement aux perspectives économiques et immobilières industrielles plus dynamiques d’avant Trump, on s’attend malheureusement, pour les trimestres à venir, à une stagnation du dynamisme de la demande de propriétés industrielles et de terrains.

De nombreux pays, dont le Canada, devront réagir à la nouvelle réalité économique et mettre en œuvre des ajustements qui profiteront à leur économie. De telles initiatives peuvent améliorer les chances d’avoir un marché immobilier industriel régional plus prospère.

Sources :

1. Desjardins, Études économiques, 2024. « Le retour de Donald Trump à la Maison-Blanche accentue l’incertitude dans le monde », Prévisions économiques et financières, 13 novembre 2024. Récupéré en ligne le 15 novembre 2024.

*Pour l’Ontario: Desjardins, Études économiques, 2024. « Perspectives provinciales de Desjardins : Un premier portrait depuis le début des baisses de taux », 12 août 2024, page 5.

2. CBRE Research, 2023. « Options Off Island Provide Little Relief to Supply Levels ». Montréal Industrial Figures Q4 2022, figure 9a, page 5.

3. CBRE Research, 2024. « Rising availability drives an increased popularity of landlord inducements », Montreal Industrial Figures Q4 2023, figure 9a, page 6.

4. CBRE Research, 2024. « GMA a tenant-leaning market amid persistent negative absorption », Montreal Industrial Figures Q3 2024, figure 9a, page 6

5. Colliers International. Montreal Industrial Market Report Q4 2016-Q3 2024.

Bibliographie

CBRE Research, 2023. « Options Off Island Provide Little Relief to Supply Levels ». Montréal Industrial Figures Q4 2022, figure 9a, page 5.

CBRE Research, 2024. « Rising availability drives an increased popularity of landlord inducements », Montreal Industrial Figures Q4 2023, figure 9a, page 6.

CBRE Research, 2024. « GMA a tenant-leaning market amid persistent negative absorption », Montreal Industrial Figures Q3 2024, figure 9a, page 6.

Desjardins, Études économiques, 2024. « Le retour de Donald Trump à la Maison-Blanche accentue l’incertitude dans le monde », Prévisions économiques et financières, 13 novembre 2024. Récupéré en ligne le 15 novembre 2024.

Desjardins, Études économiques, 2024. « Perspectives provinciales de Desjardins : Un premier portrait depuis le début des baisses de taux », 12 août 2024, page 5.

Jones-Lang-LaSalle, 2024. « Tenant-favorable market conditions persist amid rising vacancies and declining asking rents », Montreal Industrial Insight Q3 2024.

PME MTL Ouest-de-L’Île de Montréal. L’immobilier industriel de l’Ouest-de-l’Île dans l’économie canadienne actuelle, par John Burrascano, 15 juin 2023.

Articles

Des entrepreneurs qui font la différence

PME MTL vous propose des guides pratiques pour vous accompagner à chaque étape de votre parcours. Gagnez du temps avec des ressources conçues pour répondre à vos besoins spécifiques.

Article

Un don de 5 000 $ au Centre communautaire Bon Courage de Place Benoît pour souligner l’excellente performance de PME MTL Centre-Ouest

8 mai

Centre-Ouest

Article

Réinventer Montréal au 150 Louvain Ouest

5 mai

4 équipes finalistes

Centre-Ouest

Article

SIAL Canada 2026 : des entreprises montréalaises au cœur de l’écosystème bioalimentaire

5 mai

Centre-Ouest

Article

Une baisse d’impôt qui peut devenir un véritable levier

30 avr.

Réduction du taux d’imposition des PME, qui passera de 3,2% à 2,2%.

Article

Cinq initiatives pour un Village plus vivant et solidaire

29 avr.

L’arrondissement de Ville-Marie, le Service du développement économique de la Ville de Montréal (SDÉ) et PME MTL Centre-Ville dévoilent les cinq initiatives lauréates du deuxième appel de projets du Fonds d’initiatives locales (FIL) pour le Village.

Centre-Ville

Article

Je relève le défi vert : accompagner les commerces du Centre-Ouest de Montréal en transition socioécologique

29 avr.

Accélérer la transition des commerces locaux

Centre-Ouest