L’immobilier industriel de l’Ouest-de-l’Île dans l’économie canadienne actuelle, novembre 2025

Topic: Local development

Real estate PME MTL Ouest-de-l'Île 27 November 2025

Un article de John Burrascano, commissaire industriel, PME MTL Ouest-de-l’Île, le 10 novembre 2025

Depuis environ cinq ans et demi, l’économie québécoise a été frappée par les conséquences sociales et économiques de la crise sanitaire de la COVID-19. Peu après, une forte inflation et les hausses de taux d’intérêt qui en ont découlé pour la maîtriser et, plus récemment, la guerre tarifaire induite par les États-Unis ont freiné l’essor de l’économie québécoise. Ces trois événements majeurs ont eu un effet cumulatif sur la performance économique de notre province et de notre région. Nous avions surmonté la pandémie et le contexte de taux d’intérêt élevés, mais un autre tournant économique est survenu : les tarifs douaniers américains, soudains et inattendus, qui ont eu un impact économique néfaste, surtout compte tenu des changements de décisions constants de Trump quant aux ententes de libre-échange et tarifs avec le Canada et ses provinces.

Fin 2025, il en résulte un affaiblissement de la situation économique générale et un ralentissement important de la vitalité du marché immobilier industriel dans la région métropolitaine de Montréal, y compris dans l’Ouest-de-l’Île.

Performance économique prévue du Québec

On s’attend à ce que presque toutes les provinces canadiennes enregistrent un ralentissement économique en 2025. La guerre commerciale entre les États-Unis et le Canada, les contre-mesures monétaires gouvernementales et le ralentissement de la croissance démographique sont les principaux facteurs économiques contribuant à la performance médiocre de l’économie canadienne. Les répercussions économiques varieront d’une province à l’autre au Canada.

Randall Bartlett, économiste en chef adjoint de Desjardins (14 octobre 2025 : 1), souligne qu’en juin, la situation économique du Canada semblait très mauvaise. En octobre, Desjardins a révisé ses prévisions et dressé un portrait économique plus optimiste pour cette année et l’année prochaine, en raison des mesures de rétorsion du gouvernement canadien contre les tarifs douaniers américains, à savoir la baisse des tarifs douaniers sur les importations américaines, la prévision d’une économie américaine plus vigoureuse et la suppression des contre-tarifs sur les importations en provenance des États-Unis, qui promettaient une baisse des prix pour les consommateurs et les entreprises. Parmi les autres facteurs contribuant à ces perspectives économiques plus optimistes, on peut citer : (1) la réduction des barrières commerciales intérieures canadiennes et (2) les baisses récentes des taux d’intérêt par la Banque du Canada.

Il est certain que la révision prochaine et attendue de l’Accord Canada-États-Unis-Mexique (ACEUM), qui a remplacé l’ALENA, menace le tableau plus optimiste présenté ci-dessus, car les États-Unis peuvent constituer un obstacle imprévisible qui contraint les consommateurs et les entreprises à vivre dans un contexte incertain et flou.

De son côté, Mitch Villeneuve, premier directeur, Politique économique à la Banque Scotia (29 septembre 2025 : 1), affirme que les taux de droits de douane américains varient selon les secteurs économiques. Les régions du Canada fortement dépendantes de la production manufacturière et des exportations vers les États-Unis, comme l’Ontario et le Québec, subissent des impacts négatifs plus importants que les régions dépendantes des ressources comme l’Alberta et la Saskatchewan, qui sont moins touchées.

Concernant la province de Québec en particulier, Randall Bartlett (14 octobre 2025 : 8) rappelle que le ralentissement économique était évident dès le deuxième trimestre de cette année, principalement en raison de la baisse des exportations internationales et des investissements des entreprises. Les droits de douane américains de 50 % sur l’acier et l’aluminium québécois ont fortement freiné les exportations québécoises. Par exemple, Mitch Villeneuve (29 septembre 2025 : 6) affirme que les exportations d’aluminium du Québec, qui ont représenté l’an dernier 10 % du total des exportations de la province, ont chuté d’environ 40 % entre décembre et août. Il est prévu que les tarifs américains sur l’acier et l’aluminium continueront de peser sur les exportations de ces métaux du Québec tant qu’ils seront en vigueur.

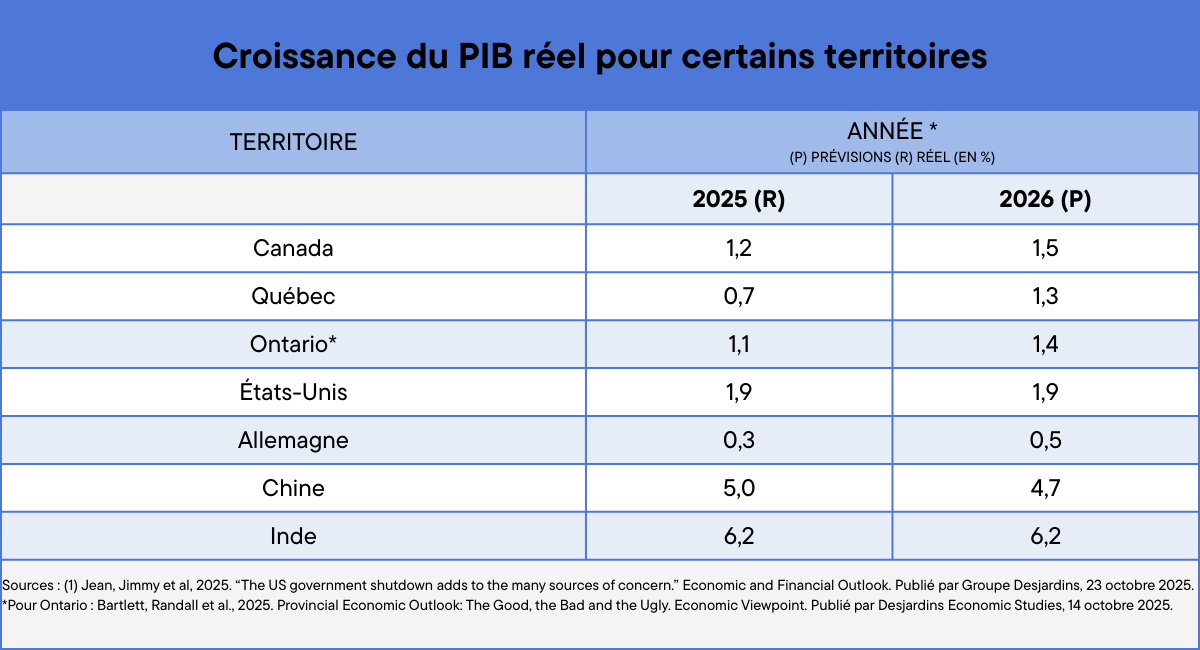

La Banque Scotia (29 septembre 2025 : 6) prévoit que la province affichera une croissance inférieure à la moyenne nationale en 2025 et 2026. Cette observation est confirmée dans le tableau ci-dessous. Outre les économies émergentes de la Chine et de l’Inde, les autres juridictions prises en compte devraient connaître une croissance du PIB inférieure à 2,0 %, ce qui est considéré comme une croissance modérée.

Selon Randall Bartlett (Desjardins, 14 octobre 2025 : 8-9), la performance économique plus faible du Québec comparativement aux autres provinces canadiennes, outre une baisse importante de 28 % des exportations internationales et une diminution de 4,8 % des investissements des entreprises attribuables aux incertitudes et au manque de confiance des entreprises quant à la conjoncture économique générale, peut être attribuée à la faiblesse des débits d’eau naturelle, entraînant une baisse annualisée de 20,7 % de la production hydroélectrique du secteur des services publics, au taux d’inflation plus élevé de la province (2,7 % en août comparativement à 1,9 % pour le Canada), au maintien de la tarification du carbone et à la hausse des loyers de 7,3 % depuis l’an dernier, comparativement à 4,5 % pour le Canada. En conséquence, le Québec devrait connaître une inflation plus élevée que le reste du pays jusqu’au milieu de 2026.

Marché des bâtiments industriels à Montréal et dans l’Ouest-de-l’Île

La demande immobilière industrielle en 2024 peut être qualifiée de modérée en raison de l’inflation et de la hausse des taux d’intérêt qui en découle, visant à la maîtriser. À la fin de l’année, la menace américaine d’une hausse des tarifs douaniers a pesé sur la demande immobilière industrielle, ce qui n’a certainement pas aidé la demande. Début 2025, l’administration Trump a fortement augmenté les tarifs douaniers sur les produits canadiens, ce qui a entraîné une forte hésitation de la demande de bâtiments industriels et a créé un marché peu dynamique.

Les marchés canadien et québécois devront s’adapter à la nouvelle réalité économique imposée par la politique tarifaire de Trump. Le Canada devra présenter des contre-mesures monétaires intelligentes et, comme l’a déjà affirmé l’administration Carney, le pays doit réduire sa dépendance aux États-Unis et renforcer son dynamisme économique, tant sur le plan intérieur qu’international.

De nombreux bâtiments industriels de grande superficie ont été mis en marché au cours des derniers trimestres, notamment ceux de 100 000 à 200 000 pieds carrés. Les anciens bâtiments d’Amazon à Montréal, totalisant environ 2,5 millions de pieds carrés, jouent un rôle important dans la disponibilité globale des bâtiments industriels.

Jones Lang LaSalle (T3, 2025 : 2-3) confirme que l’espace industriel à sous-louer a explosé jusqu’à 5,5 millions de pieds carrés, représentant un niveau record de 16,2 % de l’espace total disponible dans le grand Montréal, en corrélation avec l’annonce et la mise en œuvre de lourds tarifs américains. Cette augmentation de l’offre d’espaces industriels sur le marché résulte à la fois de consolidations stratégiques et de cessions d’entreprises en difficulté, principalement d’utilisateurs de grands entrepôts. Sur les 5,5 millions de pieds carrés actuellement disponibles, 73 % proviennent de détaillants et de 3PL, soit une hausse de 11 % par rapport à leur part de 62 % observée l’an dernier. Ces secteurs continuent de céder des espaces industriels dans le cadre de la consolidation de leurs activités, suivant une surexpansion induite par la pandémie et l’adaptation aux comportements des consommateurs. CBRE (T3 2025 : 1) confirme que la sous-location d’espaces industriels dans la grande région métropolitaine de Montréal (GRM) a augmenté de 118,4 % entre le deuxième et le troisième trimestre de cette année (y compris les anciens locaux d’Amazon).

Tout cet espace industriel disponible ne pourra être exploité tant que la situation économique générale ne s’améliorera pas.

Les investissements dans l’immobilier industriel sont en baisse, la demande de terrains industriels est en baisse et la construction de nouvelles installations est également en baisse. Il va sans dire que la demande de locaux industriels locatifs est très faible.

Conformément aux prévisions de faible croissance économique présentées dans le tableau 1 ci-dessus, la faible demande de biens immobiliers industriels entraîne une baisse des prix de location net et de vente. Les propriétaires sont actuellement contraints d’offrir davantage de loyers gratuits et d’autres incitations pour conclure une transaction.

Tarification(2)

Au quatrième trimestre de 2024, le taux de location net moyen demandé pour tous les types de bâtiments industriels dans l’Ouest-de-l’Île était de 15,22 $ le pied carré. En comparaison, ce taux est de 14,62 $ au troisième trimestre de 2025, soit une baisse de 3,94 % entre la fin de 2024 et le troisième trimestre de 2025.

À titre comparatif, le taux de location net moyen demandé dans la GRM au quatrième trimestre de 2024 était de 15,24 $ le pied carré et au troisième trimestre de 2025, de 14,24 $ le pied carré, soit une diminution de 6,56 % entre la fin 2024 et le T3 2025.

Concernant le prix de vente moyen demandé pour les bâtiments industriels de tous types dans l’Ouest-de-l’Île, on pouvait acheter une installation industrielle 280,02 $ le pied carré au quatrième trimestre de 2023. Au quatrième trimestre de 2024, une telle installation pourrait être négociée pour 300 $ par pied carré. Au T3 2025, les prix ont été réduits à 210 $ le pied carré, soit une baisse des prix de 30 % entre le quatrième trimestre de 2024 et le troisième trimestre de 2025.

À des fins de comparaison, les prix, comme décrits dans le paragraphe ci-dessus pour la GRM, étaient de 257,48 $ le pied carré au quatrième trimestre de 2023, de 246 $ au quatrième trimestre de 2024 et de 230 $ au troisième trimestre de 2025. Alors, il y a eu une baisse de prix de 6,5 % entre le quatrième trimestre de 2024 et le T3 2025.

Taux d’inoccupation industriel(3)

Au quatrième trimestre de 2022, le taux d’inoccupation des espaces industriels de l’Ouest-de-l’Île (excluant Lachine, Vaudreuil et Saint-Laurent) était de 0,9 % et a augmenté à 4,6 % au T4 2024. Le taux au T3 2025 est à 4,6 %.

À Lachine, le taux d’inoccupation des espaces industriels au T4 2022 était de 0,5 % et il est passé à 3,8 % au T4 2024. Le taux a grimpé pour atteindre 6,9 % au T3 2025.

Comme référence, le taux d’inoccupation pour le grand Montréal était de 0,6 % au T4 2022 et a augmenté à 4,0 % au T4 2024. Au T3 2025, le taux s’est de nouveau accru pour atteindre 5,7 %.

Résumé et conclusion

Il est évident que l’économie provinciale du Québec traverse actuellement une période difficile, notamment en raison des tarifs douaniers déstabilisateurs imposés par son important partenaire commercial, les États-Unis.

Cette situation a eu un impact négatif sur la demande d’immobilier industriel dans la GRM et l’Ouest-de-l’Île. De plus, elle explique en grande partie le retour sur le marché des installations industrielles de grande superficie.

La baisse de la demande de bâtiments industriels a entraîné une diminution des investissements dans ce type de biens, une baisse des loyers nets moyens demandés au pied carré et une baisse des prix de vente moyens. Elle est également à l’origine d’une forte diminution de la demande de terrains industriels vacants et de l’offre de nouvelles constructions. Au cours des derniers trimestres, tous ces facteurs se sont traduits par une hausse des taux d’inoccupation des bâtiments industriels dans la GRM et l’Ouest-de-l’Île.

Les négociations commerciales en cours entre le Canada et les États-Unis, ainsi que la prochaine révision de l’Accord de libre-échange Canada-États-Unis-Mexique (ACEUM), seront déterminantes pour l’avenir économique du Canada et du Québec. Des ajustements importants devront être apportés pour que l’économie régionale de l’Ouest-de-l’Île puisse continuer à prospérer et à relancer la demande, si nécessaire, d’installations industrielles.

À l’heure actuelle, l’incertitude et le flou sont trop importants pour permettre une observation plus précise et des prévisions à court et moyen terme concernant l’état du marché de l’immobilier industriel. Une chose est sûre, cependant : la situation économique générale du Canada, de la province de Québec et de la GRM doit s’améliorer avant que la demande et l’absorption d’espace industriel puissent reprendre leur niveau normal ou accru.

Sources:

CBRE, 2025. « La hausse de grandes installations à sous-louer pousse la disponibilité à 6,5 % au T3. » Statistiques sur l’immobilier industriel à Montréal, T3 2025. Droits d’auteur, CBRE Ltée, 2025.

Colliers International, 2025. Mid-Year Industrial Market Review. Par Colliers Montréal Industrial Group. Droits d’auteur 2025. Présentation du 11 septembre 2025.

Jones Lang LaSalle, 2025. Montréal Industrial Market Dynamics; Industrial market decline continues as tariff-led economic uncertainty pushes sublease availability to new highs. Q3, 2025. Droits d’auteur Jones Lang LaSalle IP Inc., 2025.

(2) CBRE. Statistiques—Montréal Industriel, T4 2023, T4 2024 et T3 2025. Par CBRE Recherche.

(3) Colliers International. Montreal Industrial Market Report, T4 2016-T4 2024 et T3 2025.

Bibliographie

Bartlett, Randall et al, 2025. “Provincial Economic Outlook: The Good, the Bad and the Ugly.” Economic Viewpoint. Publié par Desjardins Economic Studies, le 14 octobre 2025.

CBRE, 2025. « La hausse de grandes installations à sous-louer pousse la disponibilité à 6,5% au T3 », Statistiques sur l’immobilier industriel à Montréal, T3 2025. Droits d’auteur, CBRE Ltée, 2025.

CBRE. Statistiques—Montréal Industriel, T4 2023, T4 2024, T3 2025. Par CBRE Recherche.

Colliers International, 2025. Mid-Year Industrial Market Review. Par Colliers Montréal Industrial Group. Droits d’auteur 2025. Présentation publique du 11 septembre 2025.

Colliers International. Montréal Industrial Market Report, T4 2016-T4 2024 et T3 2025.

Jean, Jimmy et al, 2025. “The US government shutdown adds to the many sources of concern.” Economic and Financial Outlook. Publié Par Groupe Desjardins, 23 octobre 2025.

Jones Lang LaSalle. Montreal Industrial Market Dynamic. “Industrial market decline continues as tariff-led economic uncertainty pushes sublease availability to new highs,” T3 2025. Droits d’auteur Jones Lang LaSalle IP Inc. 2025.

Villeneuve, Mitch et John Fanjoy, 2025. « Perspectives provinciales de la Banque Scotia – La croissance toujours ralentie par les vents contraires du commerce et de la démographie. » Par Études économiques Scotia. Droits d’auteur Banque Scotia. Publié le 29 septembre 2025.

Articles

Des entrepreneurs qui font la différence

PME MTL vous propose des guides pratiques pour vous accompagner à chaque étape de votre parcours. Gagnez du temps avec des ressources conçues pour répondre à vos besoins spécifiques.

Article

SmartD Technologies à pleine puissance au Grand Sud-Ouest

16 Jul

Grand Sud-Ouest

Article

Première édition du Salon de l'entrepreneuriat: Montréal célèbre l'audace entrepreneuriale

15 Jul

Article

En actions pour le quartier Saint-Michel

10 Jul

Centre-Est

Article

Anges de l’Ouest Hosts Its First Investor Day, Strengthening the Future of West Island Entrepreneurship

25 Jun

Ouest-de-l'Île

Article

La première édition du Salon de l’entrepreneuriat

18 Jun

L'événement se tiendra du 8 au 10 juillet 2026

Article

Campus*48 revient pour une 3e édition

5 Jun

Est-de-l'Île