L’immobilier industriel de l’Ouest-de-l’Île dans l’économie canadienne actuelle, mars 2025

Immobilier PME MTL Ouest-de-l'Île 4 juin 2025

Un article de John Burrascano, commissaire industriel, PME MTL Ouest-de-l’Île, le 4 mars 2025

À la mi-mars 2022, la Banque du Canada a instauré une politique d’augmentation rapide des taux d’intérêt en réponse aux pressions inflationnistes indésirables de l’économie. Le taux d’intérêt a été augmenté à dix reprises entre mars 2022 et juillet 2023, ce qui l’a porté à son plus haut niveau en 22 ans, soit à 5 %. Depuis juin 2024, la Banque du Canada a réduit ses taux d’intérêt à cinq reprises, ramenant le taux de prêt à 3,25 % à la fin de l’année.

Dans notre version du 15 juin 2023 de ce rapport (PME MTL Ouest-de-l’Île, 2023), nous confirmions que le marché industriel du grand Montréal et de l’Ouest-de-l’Île connaissait une baisse de la demande globale d’espaces industriels à louer par rapport aux années plus récentes. De plus, les investissements dans ces propriétés avaient également diminué en raison des nombreuses hausses de taux d’intérêt de la Banque du Canada. Un autre changement constaté était une légère augmentation des taux d’inoccupation des locaux industriels. Les taux de location avaient continué d’augmenter, mais le prix de vente moyen d’une installation industrielle dans le grand Montréal était en baisse.

Au troisième trimestre de 2024, l’activité de location continue de ralentir et le marché industriel est passé d’un marché favorisé par les propriétaires à des conditions privilégiées pour les locataires, soutenues par des taux d’inoccupation croissants, une faible absorption d’espace et des prix de location demandés plus bas.

Quelques mois avant la deuxième victoire électorale de Trump aux États-Unis en novembre 2024, le scénario économique était tel que l’environnement de taux d’intérêt déjà plus bas et les baisses de taux attendues à court terme étaient en train de renforcer la confiance des entreprises et des consommateurs. Même si notre reprise économique n’en était qu’à ses balbutiements, il était prévu que, tant que les taux d’intérêt s’amélioreraient et que nous continuerions à bénéficier d’une stabilité politique et socio-économique, nous assisterions à une croissance économique globale modérément plus forte en 2025. La demande d’espaces industriels continuerait de rebondir progressivement et, selon toute probabilité, les tarifs de location et d’achat des produits industriels allaient augmenter par rapport aux réductions récentes. Nous avons constaté une activité légèrement plus élevée en ce qui concerne l’intérêt des investisseurs pour l’achat de propriétés industrielles.

À moyen terme, les investisseurs et les utilisateurs de bâtiments industriels, restés en marge en attendant de meilleures perspectives économiques et de taux d’intérêt, créaient une demande refoulée. Encore en 2024, au cours des prochains trimestres, nous nous attendions donc à une intensification de la demande pour les bâtiments industriels.

Selon toute vraisemblance, l’année 2026 s’avérera une année record pour le marché industriel de la région de l’Ouest-de-l’Île et de la grande région de Montréal puisque nous aurons atteint la pleine reprise économique.

Contrairement aux attentes d’avant Trump décrites ci-dessus, les plus récentes prévisions économiques indiquent que sa victoire nous oblige à réaligner nos attentes économiques. Le Canada subira les conséquences des récentes élections américaines. Sur le plan économique, vers la fin de l’année, il a été reconnu que la plus grande menace qui pèse sur l’économie canadienne est la position de la nouvelle administration en matière commerciale, qui réclame des tarifs douaniers considérablement plus élevés de 25 %. Le tableau plus positif brossé en 2024 des attentes en matière de performance économique globale et de demande immobilière industrielle pourrait être bouleversé par les incertitudes politiques découlant d’une éventuelle guerre tarifaire entre le Canada et les États-Unis si une telle taxe sur les exportations canadiennes vers les États-Unis entre en vigueur.

Dans le pire des cas, le Canada pourrait tomber en récession. Le risque d’un nouveau ralentissement économique est accru par le gouvernement canadien de réduire le nombre de résidents permanents et non permanents ainsi que par la pression exercée sur les budgets des ménages en raison du nombre à la hausse de renouvellements attendus en 2025 et 2026 de prêts hypothécaires à des taux d’intérêt beaucoup plus élevés.

Donc, les perspectives de croissance du PIB réel économique devraient maintenant être plus faibles, tant pour le Canada que pour la province de Québec.

L’augmentation attendue des tarifs douaniers américains sur le commerce international signifie également que d’autres grandes économies mondiales ralentiront, en particulier la Chine, d’ici 2026. Cela amène une incertitude économique mondiale.

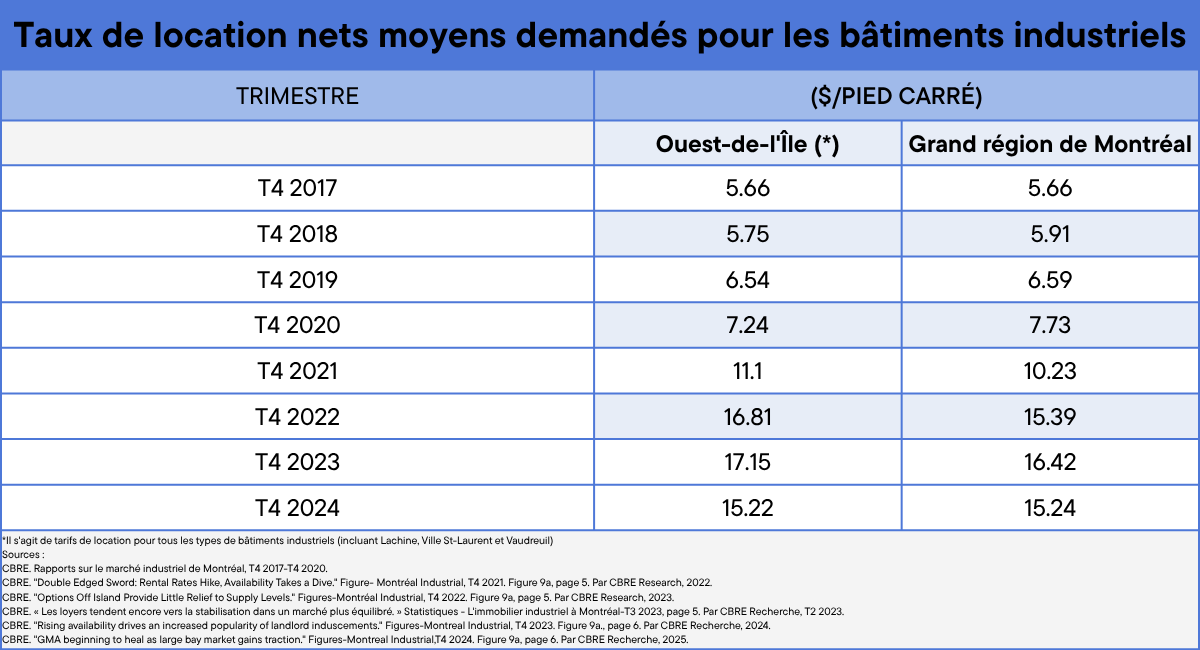

Prix de location des bâtiments industriels

L’Ouest-de-l’Île et la grande région de Montréal ont connu des hausses constantes des taux de location nets des bâtiments industriels depuis 2017. Il en coûtait en moyenne 17,15 $ le pied carré pour louer un tel espace dans l’Ouest-de-l’Île à la fin de 2023, contre 5,66 $ le pied carré à la fin de 2017. Cela représente une augmentation de 203 % pour cette période. Pour le T4 2024, il y a eu une réduction du prix net demandé à 15,22 $ le pied carré.

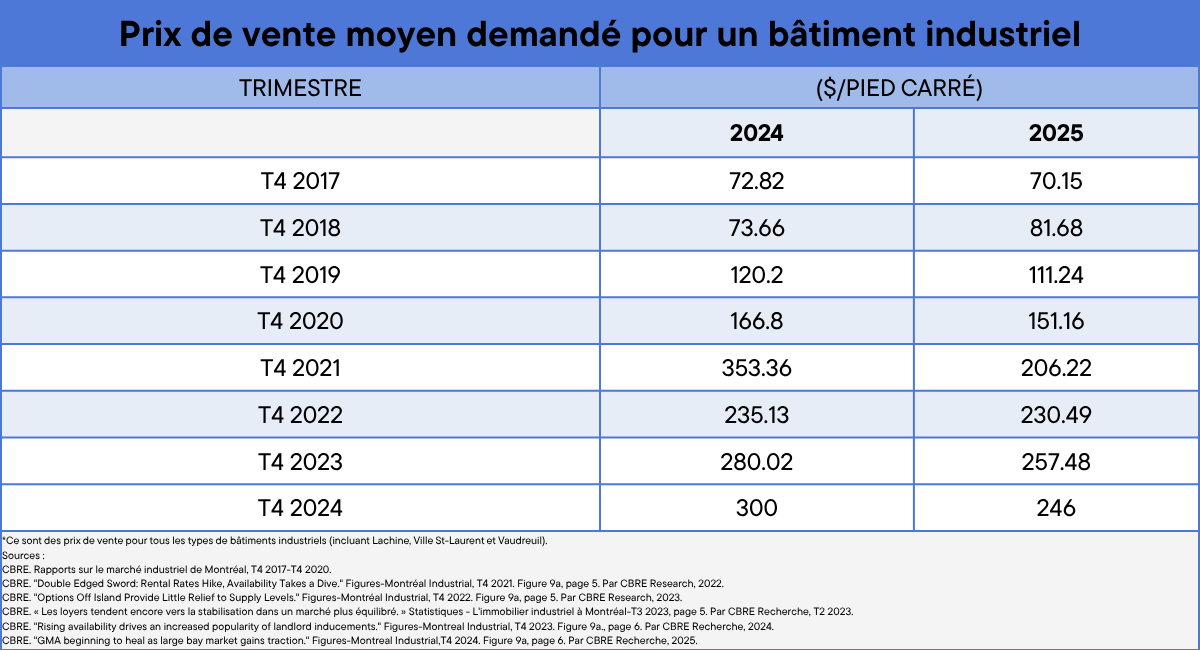

Prix de vente moyen

L’Ouest-de-l’Île et la grande région de Montréal ont enregistré des hausses constantes du prix d’achat moyen des installations industrielles depuis 2017. Le coût pour acheter un bâtiment industriel dans l’Ouest-de-l’Île à la fin de 2024 était en moyenne de 300 $ le pied carré, contre 72,82 $ le pied carré à la fin de 2017. Une augmentation de 312 %.

Si l’on regarde la situation de la grande région de Montréal, les prix ont légèrement baissé entre la fin de 2023 et la fin de 2024, passant de 257,48 $ le pied carré à 246 $, une diminution de 4,46 %.

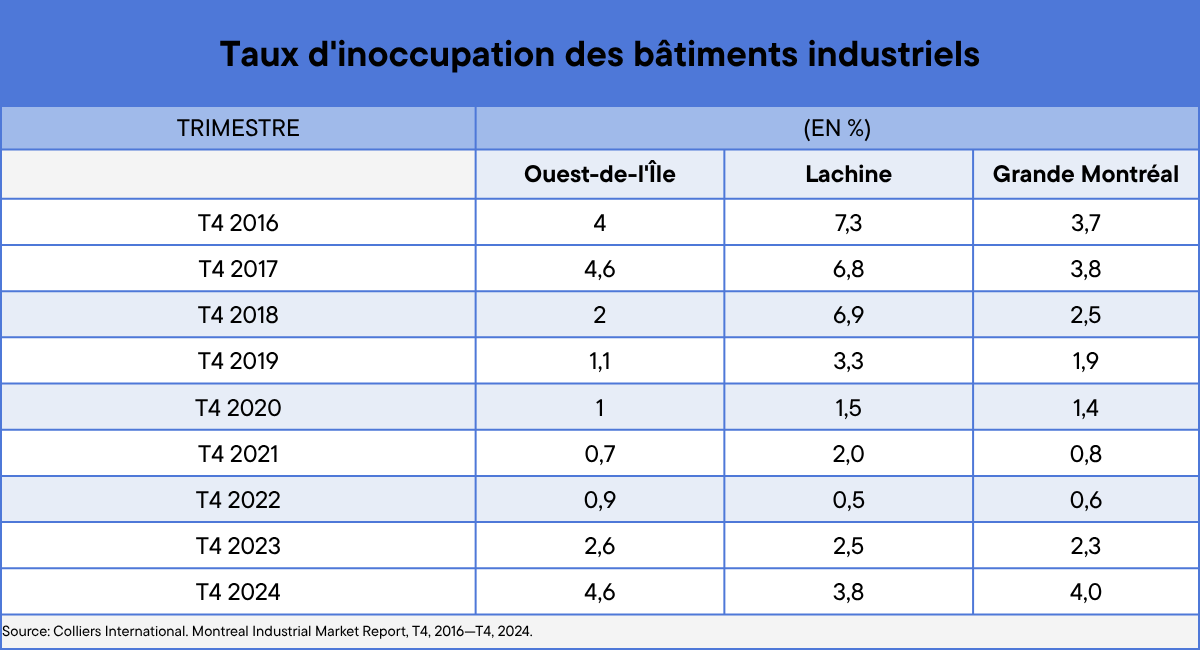

Taux d’inoccupation industriel

Depuis 2016, on constate une baisse importante des taux d’inoccupation des immeubles industriels dans l’ensemble de la grande région de Montréal, incluant l’Ouest-de-l’Île et Lachine. Des données plus récentes indiquent toutefois que les taux d’inoccupation ont commencé à augmenter en 2023.

Le graphique linéaire ci-dessous montre que le taux d’inoccupation à la fin de 2022 pour l’Ouest-de-l’Île (excluant Lachine) s’établissait à 0,9 %, mais a grimpé à 4,6 % à la fin de 2024.

En ce qui concerne Lachine, qui fait partie du territoire de l’Ouest-de-l’Île, le taux était de 0,5 % à la fin de 2022 et a bondi à 3,8 % à la fin de 2024.

Pour l’ensemble de la grande région de Montréal, le taux d’inoccupation est passé de 0,6 % au T4 2022 à 4,0 % au T4 2024.

Prix des terrains industriels vacants

En 2024, le prix demandé au pied carré pour les terrains industriels est resté stable et similaire à celui de l’année précédente.

Les terrains vacants offrant un zonage flexible se vendaient 60 $ le pied carré. Le prix moyen des terrains industriels était de 40 $ le pied carré. Les terrains situés dans les parties plus intérieures des parcs industriels ou plus à l’extrémité ouest de l’Ouest-de-l’Île étaient sur le marché entre 32 $ et 35 $ le pied carré (PME MTL Ouest-de-l’Île, 2025).

Entreprises notables que nous avons aidées dans l’Ouest-de-l’Île en 2024

Fleurco. Cette entreprise de Ville Saint-Laurent a construit une nouvelle installation de 93 972 pieds carrés à Kirkland. Elle est spécialisée dans la conception, la fabrication et la distribution d’une vaste gamme de portes en verre pour douches ainsi que de baignoires en acrylique.

PakInnovate. Une entreprise en démarrage qui développe, produit et commercialise des bâtiments modulaires pour maisons unifamiliales. Elle a loué 4 500 pieds carrés à Dorval.

Royal Westcourt Social Club. Un centre sportif de pickleball intérieur, des simulateurs de golf Trackman, une cuisine saine et fraîche et un environnement social dynamique. Location d’un espace de 29 795 pieds carrés à Dollard-des-Ormeaux.

Cascadia Metals. Fondée à Lachine, l’entreprise est un distributeur de métaux de première qualité pour les bobines et les tôles, de l’acier renforcé à l’acier prépeint. Elle a loué un espace de 44 159 pieds carrés à Dorval.

BOPAQ. Établie en 2020, l’entreprise se consacre au remplacement des emballages à usage unique pour les plats à emporter par des solutions réutilisables. L’entreprise a loué un espace de 3 115 pieds carrés à Pointe-Claire.

Bibliographie

PME MTL Ouest-de-l’Île, 2023.

L’immobilier industriel de l’Ouest-de-l’Île dans l’économie canadienne actuelle. Par John Burrascano, commissaire industriel immobilier. Publié par PME MTL Ouest-de-l’Île, 15 juin 2023.

PME MTL Ouest-de-l’Île, 2025.

Observation de John Burrascano, commissaire industriel immobilier. PME MTL Ouest-de-l’Île, 4 mars 2025.

Articles

Des entrepreneurs qui font la différence

PME MTL vous propose des guides pratiques pour vous accompagner à chaque étape de votre parcours. Gagnez du temps avec des ressources conçues pour répondre à vos besoins spécifiques.

Article

Réinventer Montréal au 150 Louvain Ouest

5 mai

4 équipes finalistes

Centre-Ouest

Article

SIAL Canada 2026 : des entreprises montréalaises au cœur de l’écosystème bioalimentaire

5 mai

Centre-Ouest

Article

Une baisse d’impôt qui peut devenir un véritable levier

30 avr.

Réduction du taux d’imposition des PME, qui passera de 3,2% à 2,2%.

Article

Cinq initiatives pour un Village plus vivant et solidaire

29 avr.

L’arrondissement de Ville-Marie, le Service du développement économique de la Ville de Montréal (SDÉ) et PME MTL Centre-Ville dévoilent les cinq initiatives lauréates du deuxième appel de projets du Fonds d’initiatives locales (FIL) pour le Village.

Centre-Ville

Article

Je relève le défi vert : accompagner les commerces du Centre-Ouest de Montréal en transition socioécologique

29 avr.

Accélérer la transition des commerces locaux

Centre-Ouest

Article

Résultats 2025 de PME MTL Grand Sud-Ouest

28 avr.

Une année doublement marquante : celle de nos 10 ans d'existence et celle d'un record historique d'investissement.

Grand Sud-Ouest